ヤマダ2.5兆円統合の裏側|格下エディオンに頭を下げた理由

その5日前、業界1位のヤマダが、利益で格下のエディオンに統合を持ちかけていた。

規模で勝る会社が、なぜ格下に頭を下げたのか。

この記事で学べること

市場が伸びない業界で、あなたの会社はまだ「安さ」と「来店数」で勝負しようとしていないだろうか。

家電量販店という、誰もが「もう斜陽産業」と思っている業界で今、静かに大きな地殻変動が起きている。市場は7兆円台で横ばい。それなのに、ある会社は過去最高益を更新し、業界最大手のヤマダは規模で勝るはずのエディオンとの統合に動いた。

✓ 縮小市場で「客数」を追うのをやめ、客単価や粗利率の高い層に絞った企業から増益に転じている

✓ 売上規模が2倍でも、利益率や自社商品比率で負けていれば統合を持ちかける側になりうる

✓ 本業が薄利な業界ほど、データ・広告・PBなど周辺事業の設計が生き残りを左右する

マーケやビジネスモデルの事例をストーリーで深掘り。ほぼ毎日届くニュースレター。

登録で全文無料で読めます。

サポートメンバーにはさらにニュース性の高い速報記事やリクエスト事例もお届け。

ぜひ登録ください。

池袋に3,000億円、その5日前に統合会見。同じ週に起きた2つの決断

2026年6月30日、ヨドバシカメラが池袋駅前に3,000億円弱を投じた新店を開いた。売り場面積は約3万3,000平方メートル、国内2番目の広さだ。

その5日前の6月5日、業界最大手のヤマダホールディングスは、格下のはずのエディオンとの経営統合を発表していた。

同じ業界、同じ週。一方は単独で巨額投資に踏み切り、もう一方は競合に手を差し伸べた。

方向はまるで逆に見える。だが根っこにある問いは同じだ。「客数」で稼げなくなった時代に、何で稼ぐ会社になるか。

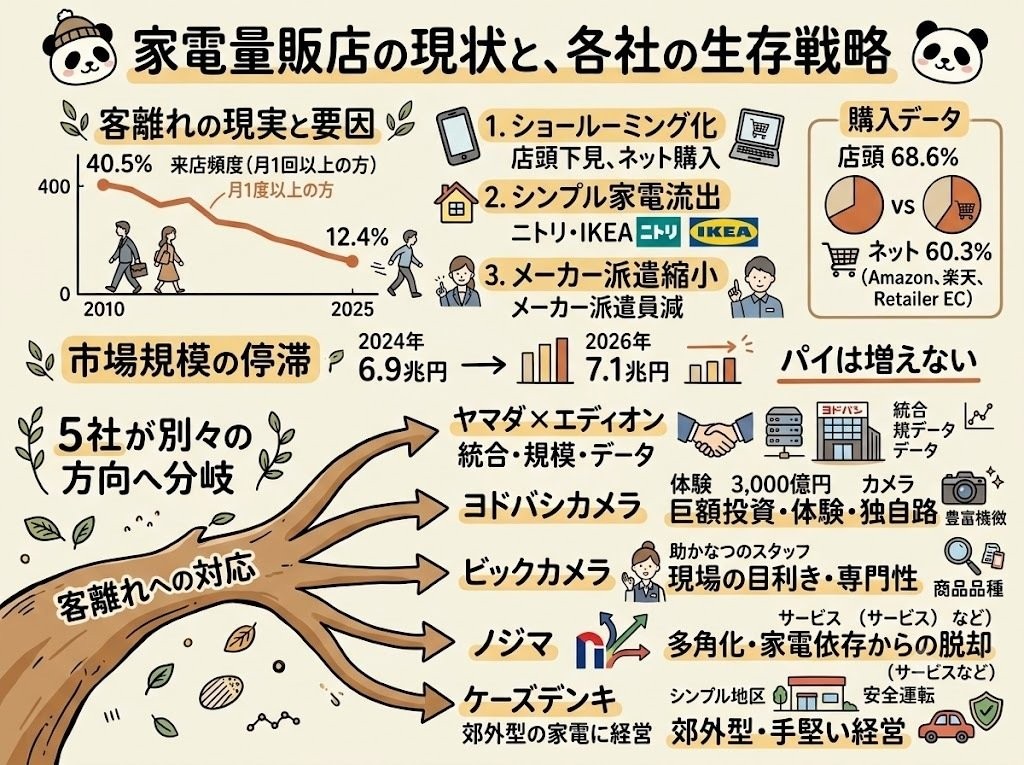

家電量販店に月1回以上足を運ぶ人は、いまや1割強(12.4%)しかいない。2010年の40.5%から、15年でおよそ3分の1に減った計算だ。

普通に考えれば、店は潰れてもおかしくない数字だ。

だが実態は違う。郊外型で手堅く展開するケーズデンキは、売上がほぼ横ばいでも上期営業利益率約3.46%(決算資料から算出)を確保している。多角化に大きく舵を切った会社の中には、過去最高益を更新するところまで出てきた。

同じ「客離れ」という逆風の中で、なぜ明暗が分かれるのか。

ヒントは購入先のデータにある。

・店頭で買う人 68.6%

・ネット合算で買う人 60.3%(Amazon・楽天36.0%+量販店EC24.3%)

店には来なくなった。でも「店で実物を見たい」という需要そのものは消えていない。

なのに多くの店は、いまだに同じ土俵で戦い続けている。その土俵からの退場が始まっている理由は、主に3つある。

・ショールーミング化: 店で下見してネットで買われる

・シンプル家電の流出: 定番品は価格が安いドン・キホーテやニトリ、IKEAのPBへ流れる

・リベート・ヘルパー依存の限界: メーカー派遣の販売員に頼るモデルが、メーカー側の販促余力縮小で崩れつつある

市場規模は、GfKの小売販売額ベースで2024年度6.9兆円から2026年度7.1兆円と、ほぼ横ばいの推移が見込まれている。パイは増えない。

だからこそ各社は今、バラバラの方向へ舵を切り始めた。規模とデータで殴るヤマダ×エディオン、そもそも価格の土俵に乗らないヨドバシ、現場の目利きで勝負するビックカメラ、家電の看板そのものを軽くしたノジマ、そして棚を広告媒体に変えるリテールメディア。

同じ「安売りからの卒業」という一本の道を、各社が違う角度から歩いている。

なぜ「今」なのか。実はこの動き、突然始まったわけではない。20年かけてじわじわ崩れてきた土台が、ついに音を立てて割れただけだ。

20年かけて崩れた「安売りモデル」

なぜ今、ヤマダとエディオンが2.5兆円規模の統合にまで踏み込むのか。答えを知るには、「安売りモデル」がどう作られ、どう壊れていったかを追う必要がある。

読者限定の内容も逃しません。